![]()

![]()

![]()

![]()

Geld ...... in een schulden-economieWeblog Tegenwicht # 162 16 november 2013 Deel 2 van een korte serie Deel 1 is # 161: De bomen groeien niet tot de hemel: klik op "Vorige". De serie weblogs over De Crisis zijn bijeengezet in Opiniestuk # 61: De Crisis |

|

||||||||||||||||||||||||||||||||||||||||

Wat is geld?Geld bestond eerst uit munten van zeldzame metalen. Een muntstuk was zijn gewicht in goud of zilver waard. Als je zo'n munt had, dan had je ook iets. Geld was handig: als ruilmiddel en als rekenmiddel. Door met een munt een zak graan te kopen had je dezelfde waarde maar dan in graan - goud kun je tenslotte niet eten. Daarna kwam het papieren geld. Vroeger stond daarop: "De Nederlandse Bank betaalt aan toonder: ...". Het goud lag bij de bank en biljetten kon je in principe in een equivalent aan goud omwisselen. Niemand die dit ook deed, want een biljet is wel zo handig. Dit geld is dus geen grondstof, geen metaal, geen graan, maar een overdraagbaar krediet bij de bank. Wil dit geld iets waard zijn, dan is het vertrouwen dat er een waarde tegenover staat essentieel. Het briefje "Goed voor een brood van Bakker Bert" is alleen iets waard als dat brood er ook is. De bakker en de bankier garanderen dit; de eerste bakt en de tweede beheert het tegen een redelijk loon. Felix Martin vergelijkt dit met het systeem van het eiland Yap in de Stille Oceaan. Zij werkten met de fei. Dit waren stenen, van grote tot hele grote. Sjouwde men met stenen? Nee, deze bleven rustig liggen op de bodem van land of zee. Ze wisselden bij handel alleen van eigenaar en men onthield dit. Hier was de munt, de steen, een symbool van onderlinge schulden en tegoeden.

Nu hebben we het virtuele geld. Dit 'staat op de bank' en met onze pinpas dragen we de bank op om het van onze rekening af te schrijven en op die van bakker Bert bij te schrijven. Dit kunnen we doen omdat voordien onze werkgever of uitkerende instantie de bank heeft opgedragen ons loon van hun rekening op de onze over te schrijven. Zo zien we het geld stromen, niet in het echt, wel virtueel. We hebben het nu over koopgeld, bestemd voor loon, dus brood. Al die tijd blijft het geld rustig op de bank staan. Dus kan de bank het rustig gaan uitlenen. Geld immers moet stromen. LeengeldDe bank boekt dit af op de eigen rekening en boekt het bij op de rekening van de slager die zijn zaak wil verbouwen. Deze maakt het over aan het bouwbedrijf, wat daar weer de lonen van betaalt, waarvan men weer brood kan kopen. De bank verdient iets terug voor loon naar werken: de rente. Nog steeds staat het geld rustig op de bank. Wel, denkt de bankier, dan kan ik het rustig nog een keer uitlenen. Het schuldpapier staat dan als vordering op de balans, dus als bezit - nu ja, toekomstig bezit dan, wederom gebaseerd op vertrouwen. Nu zijn er banken die veel te veel hypotheken hebben verstrekt, ofwel te veel hebben uitgeleend, zonder dat daar een reëel vertrouwen in de terugbetaling, dus althans in de toekomst, ooit een werkelijke waarde tegenover stond. De winst en de bonussen werden uiteraard wel geïnd, maar de balans was een vals evenwicht en de bank viel om. Hiermee begon de bankencrisis. Ja, oei, de bankier moet zijn personeel wel uitbetalen en hij heeft dus wel saldo nodig. Hij leent dit zelf bij een andere of een centrale bank - of hij verkoopt het schuldpapier. Dit is immers de vordering plus de rente waard. Nu handelt de bank dus niet meer in metalen of graan, noch in koopgeld, maar in leengeld, in schulden. Een economie van schuldenOok de staat heeft geld nodig voor personeel, wegen en onderwijs. Dit geld komt in principe uit de belastingen, maar oei, dit is niet genoeg. Dus leent de staat ook geld bij de bank of via de banken bij particuliere beleggers die staatsobligaties kopen: vorderingen op de staat tegen een afgesproken termijn en rente. De staat zegt en hoopt dit later terug te betalen van de toekomstige belastinggelden. Dit lukt echter niet goed, dus leent de staat andermaal geld om zijn leningen terug te kunnen betalen. Dit noemt men heel mooi "herfinancieren". Denk niet dat dit nu en dan gebeurt op kleine schaal: het gebeurt dagelijks op grote schaal. Elke dag zijn er in elk land wel obligaties die opnieuw gefinancierd moeten worden. De rente kan dan ook per dag en per land danig uiteenlopen van iets boven de 0% tot een 10% toe, al naar gelang de financiële markten vertrouwen hebben in de aflossing ervan.

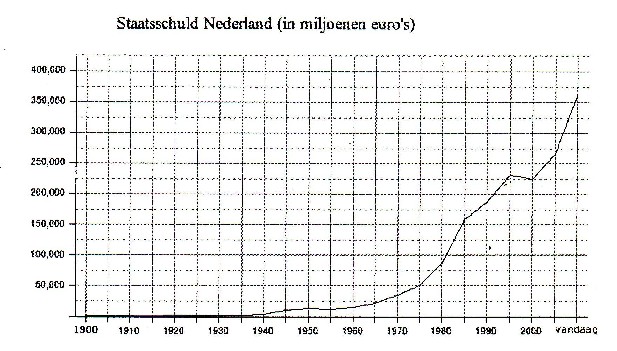

Dit is voor Nederland rond de 400 % van het bruto binnenlands product, ofwel het geld dat de komende vier jaar verdiend 'zal' (?) gaan worden - het wordt nu al uitgegeven.

Duidelijk is te zien dat de schulden, zeker die in het Westen, ons boven het hoofd zijn gegroeid. Bedenk daarbij dat ook de ondernemers en de meeste huishoudens - denk aan de hypotheken - tezamen een enorme berg aan schulden hebben opgebouwd. Deze berg, de omvang van de financiële sector, wordt gemeten met de deelsom:

Deze was

meer dan twee maal 'de economie'. Deze is ...

Dus, terwijl de staatsschuld nu al zorgen baart, zijn de particuliere schulden net zo zorgelijk. De optimale verhouding is er een van 100%, waarbij dus het krediet-totaal gelijk opgaat met 'de economie' gemeten als het BBP - een punt dat in 1995 al gepasseerd werd. Het kredietcijfer moet dus gaan krimpen, willen we weer een gezonde economie scheppen. Dat cijfer krimpt door minder (uit) te lenen, door af te betalen ... en door faillissementen annex schuldkwijtschelding. Dit zuigt wel de koopkracht uit de economie en leidt dan op zijn best tot een nulgroei.

Het IMF legt een grens bij 110%. Groei daarboven gaat ten

koste van de rest van de economie omdat het mensen en middelen wegtrekt

van de andere sectoren: crowding out genoemd.

Ook de banken zelf blijven overeind door onderlinge leningen. Dreigt een bank te vallen, dan schiet de staat te hulp ... door geld te lenen bij andere banken of particulieren. Dit helpt niet of slechts tijdelijk, want banken hebben meer echt en eigen kapitaal nodig, niet meer onecht geleend kapitaal, niet meer schulden. We leven dus in en schulden-economie.

Er is in feite weinig bezit - ja, gebouwen die minder waard worden en

machines die verouderen - het 'bezit' bestaat tegenwoordig uit

schuldpapieren. De handel is er een in schulden: in voorschotten op groei

in de

toekomst. Geen wonder dat er paniek ontstaat als de groei stagneert: hoe

kan ik ooit mijn schulden terugbetalen? En: krijg ik ooit mijn geld wel

weer terug?

De banken en de staatWe hebben nu meegemaakt dat er banken dreigden om te vallen, terwijl de banken nu toch echt onmisbaar geworden zijn voor het financiële verkeer, dus voor de gehele economie, dus voor de bestaande welvaart - weliswaar even geleend van de toekomst, maar toch. Dus ging de staat de banken steunen of zelfs kopen - en hier gaat het niet om kwartjes. Hoe komt de staat aan dit geld? Soms laat men gewoon geld bijdrukken, wat het geld als geheel wel minder waard maakt - iets dat prettig is voor wie schulden heeft, want het afgesproken bedrag is dan feitelijk minder waard. Meestal leent de staat het ... bij de banken. In laatste instantie is het dan toch wel de belastingbetaler die de banken overeind houdt. Zo zijn de staten en de banken in een wederzijdse wurggreep terechtgekomen. Snelle banken, trage statenEr zijn vijf ontwikkelingen hier van invloed.

WaardeEr wordt uiteraard nog wel gehandeld in grondstoffen en producten. Stoffen delven en producten maken voegen waarde toe aan de balansen, aan de economie. De handel is nu echter een heel eind verschoven naar de handel in geld, gevolgd door de handel in schulden. Deze handel voegt geen waarde toe. Er gebeurt niet meer dan het heen en weer schuiven van geld of schulden tegen een (vaak exorbitant hoog) arbeidsloon en enige tijdelijke winst. Dus vermindert deze handel de waarde die tegenover geld en schuld moet staan om de balans in evenwicht te houden, zoals er goud moet zijn om "De bank betaalt aan toonder" waar te houden en er broden moeten zijn om "Goed voor een brood" iets waard te laten zijn. RisicogeldNa het koopgeld en het leengeld kwam het risicogeld: men verzekert zich tegen onheil. Economisch gezien is dit een vorm van gezamenlijk sparen. Nu worden echter ook leningen verzekerd. Dit is van nut voor het geval iemand overlijdt en zijn schuld niet kan terugbetalen. Al dit risicogeld, vrij veel dus, gaat rond maar voegt geen waarde toe. Riskanter wordt het als men zich verzekert tegen de groei van de rente op een bestaande lening met wisselende rente, derivaten of credit swaps. Gaat de rente omhoog, dan wordt dit gecompenseerd. Maar de rente ging fors omlaag; in dit geval moest men volgens het contract een fors bedrag betalen een de bank. Woningbouwvereniging Vestia en anderen zijn eraan kapot gegaan. Intussen loopt de verzekeraar dus ook risico's, dus ... verzekert ook hij zich; men spreekt van herverzekeren. Het geld is intussen een kluwen van geldstromen geworden, maar nog steeds is er geen waarde toegevoegd. InvesteringsgeldJa, dit is er ook nog. Van de hoeveelheid beschikbaar geld, al dan niet geleend, wordt een deel geïnvesteerd in de toekomst: onderwijs, onderzoek, innovatie, infrastructuur. Dit is verstandig. Het voegt nu nog geen directe waarde toe, maar wordt geacht dit in de toekomst wel te doen. inflatie, deflatie, betalingsbalansIn feite wordt het geld steeds minder waard, door de genoemde handel in schuld en door het al genoemde geld bijdrukken. In feite rekent men hier al op. Men rekent op 2% inflatie (geldontwaarding) per jaar per land, waardoor ook de schulden met 2% in waarde dalen. Als tegenover de 2% inflatie ook 2% groei staat, kan de staat met een gerust hart een begroting met 2% tekort kan opstellen. Het klinkt vreemd, maar deflatie (het geld wordt meer waard) wordt als ongewenst gezien, soms zelfs een ramp genoemd. Dit komt omdat, als de euro meer waard wordt, de geëxporteerde producten duurder worden, de export en dus de hele economie stagneert. Omgekeerd geldt dat de export ook weer niet te veel groter mag worden dan de import, ofwel dat er geen te groot overschot mag zijn op de betalingsbalans. Dit zorgt dan elders voor tekorten op de betalingsbalans. Er is dan 'te veel geld' - lees: 'te weinig schuld' - en te weinig consumptie, dus te weinig groei. Groei vindt men dus noodzakelijk. Zelfs China heeft er iets voor over: tijdens het bezoek van onze premier aan dat land, dezer dagen, bracht hij, Nederland getrouw, de mensenrechten daar ter sprake. Deze zullen op korte termijn verbeterd worden, zei zijn collega daar ...

Mensenrechten zijn geen hobby van China, maar ja, voor de groei van de economie moet je toch iets over hebben. Zelfs in China, dat relatief goed in het geld zit - lees: relatief weinig schulden heeft - klaagt de regering dat de mensen te veel sparen en te weinig consumeren. Het geld blijft dan maar 'op de bank staan', terwijl geld moet stromen. Het lijkt op het advies van onze premier Mark Rutte om niet te sparen, niet af te lossen, maar te kopen. Consumeren is blijkbaar inherent aan ons economische systeem, meer zelfs dan sparen en aflossen. 'Geld over' is dus eigenlijk niet goed voor de economie. Maar door de liberalisering en privatisering staat de staat hier machteloos. Mark Rutte kan ons alleen beleefd adviseren een nieuw bankstel te kopen, hij kan het niet afdwingen, gelukkig maar. Het is 'de onzichtbare hand van de markt' die hier regeert, niet de staat, eerder de in onze samenleving overvloedige reclame. De arme ondernemers kunnen hun bankstellen aan de straatstenen niet kwijt. Daarom rollen hier elke week meerdere reclamebladen in de bus met bankstellen die in geen enkel huis van deze woonbuurt zelfs maar zouden passen.

Goed, OK, dan maar plastic bankstellen op de stoep. Ze verschijnen hier in de buurt veelvuldig, evenals scooters. Consumeren, mensen, redt het land! Dit moet, niet van de staat, wel van 'de economie'; deze kan niet zonder groei. Geen geld? Leen het dan! De hele huidige economie is dus gestoeld op leengeld tegen kosten zonder productie van waarde, dus op vermindering van de waarde van het geld, wat men door groei weer hoopt op te vangen. Dit moet dan wel groei in waarde zijn, dus in grondstoffen en producten die verkoopbaar zijn, zoals plastic bankstellen en scooters: door wat 'de maakindustrie' heet, liever dan door alleen handel. Dus is de noodzaak van groei inherent aan het huidige systeem en raakt men in paniek als de groei stagneert, zeker in de tijd dat 'geld' nu in feite van de toekomst geleend geld is - van onze kleinkinderen zogezegd, althans van hun toekomstige geld. Over dit systeem zelf, het late en neoliberale kapitalisme genoemd, moeten we het dus nog eens even gaan hebben voor de boel helemaal vastloopt. GrensOmdat er geen waarde wordt toegevoegd, wordt het geld dus steeds minder waard: inflatie; dit 'moet' zelfs gebeuren met 2% per jaar per land, waarbij men rekent op 2% groei, elk jaar weer, liefst meer. Voor de groei lenen we vier jaar vooruit van toekomstig 'geld' - lees: te herfinancieren schulden. Als de groei stagneert, stagneert het hele systeem. Dit is 'de crisis'.

Om dit te kunnen doen, zullen we eerst nog eens even stil moeten staan bij ons economische systeem zelf: het late en financiële kapitalisme. Maar dat verhaal moet een volgende keer maar eens verteld worden. |

|||||||||||||||||||||||||||||||||||||||||

De serie weblogs over De

Crisis zijn bijeengezet in

Opiniestuk # 61: De Crisis

![]()

![]()

![]()

![]()

ijn

"Vandaag" is hier 2009. In juli 2013 komt de lijn uit

bij

ijn

"Vandaag" is hier 2009. In juli 2013 komt de lijn uit

bij